Como já deve ser do seu conhecimento no dia 13 de março de 2021 foi prorrogado e alterado o convênio 100/97, por meio do convênio 26/2021. O convênio 100/97 disciplina sobre os benefícios fiscais dos insumos agropecuários, onde os principais deles são adubos, fertilizantes, defensivos e sementes.

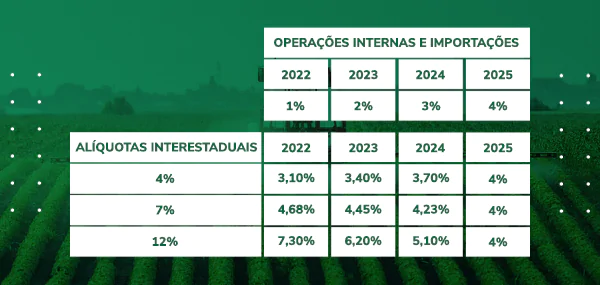

Por meio do convênio 26/2021, houve mudança na tributação de adubos e fertilizantes que nas operações internas passou a ser escalonado um acréscimo de 1% por ano. Ou seja, para 2022 a tributação foi 1%, em 2023 será tributado a 2%, 2024 a 3% e em 2025 a 4%, a partir desta permanecendo nesta porcentagem.

Já nas operações interestaduais esta carga tributária dependerá do estado que a empresa está estabelecida. A tributação está ligada diretamente à alíquota interestadual praticada pelo estado, podendo sofrer alteração se o produto tiver conteúdo de importação superior a 40% e atendendo às condições para usufruir de alíquota de 4%.

A Tributação seguirá a tabela demonstrada baixo:

Desta forma o convênio seria uma regra geral e o que está estabelecido nele deveria ser regulamentado pelos estados, mas, tem alguns estados que estão regulamentando de forma distinta do que está previsto no convênio. Por isso, é de suma importância que você se atente primeiramente como o estado onde está estabelecida a sua empresa está regulamentando sobre essa questão.

Outro ponto importante é que nos estados que estão seguindo o convênio, a partir de 2023, os adubos e fertilizantes passam a ser tributados com uma carga tributária final de 2%. Como o mercado Agro costuma fazer as negociações com antecedência, caso você tenha realizado o faturamento antecipado ou tenha firmado uma promessa de venda, é muito importante analisar com qual carga tributária foi precificado. Se no momento da precificação foi usada a carga tributária de 1% a recomendação é que o produto seja entregue ainda este ano, caso haja a entrega no ano de 2023 o imposto a ser destacado será uma carga tributária de 2% e desta forma você estaria perdendo 1% na margem de venda deste produto.

Além disso, tivemos algumas mudanças na tributação de insumos agropecuários específicas para o estado de São Paulo. Clique aqui para saber mais sobre essas alterações.

Caso tenha ficado alguma dúvida entre em contato com um de nossos especialistas que será um enorme prazer lhe ajudar!

{kind=link}